Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Informe de análisis 18.09.2012

Similar a Informe de análisis 18.09.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 18.09.2012

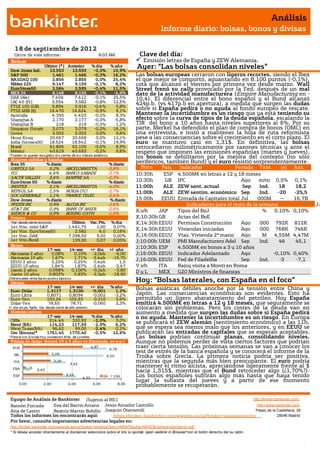

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 8 de septiembr e de 201 2 Cierre de este informe: 8:03 AM Clave del día: Bolsas Emisión letras de España y ZEW Alemania. Dow Jones Ind. Último (*) Anterior 13.553 13.593 % día -0,3% % año 10,9% Ayer: “Las bolsas consolidan niveles” S&P 500 1.461 1.466 -0,3% 16,2% Las bolsas europeas cerraron con ligeros recortes, siendo el Ibex NASDAQ 100 2.856 2.855 0,0% 25,4% el que mejor se comportó, aguantando en 8.100 puntos (-0,1%), Nikkei 225 9.147 9.159 -0,1% 8,2% cota que alcanzó el viernes por primera vez desde marzo. Wall EuroStoxx50 2.584 2.595 -0,4% 11,5% Street frenó su rally provocado por la Fed, después de un mal IBEX 35 8.148 8.155 -0,1% -4,9% dato de la actividad manufacturera (Empire Manufacturing en - DAX (Ale) 7.404 7.412 -0,1% 25,5% 10,4). El diferencial entre el bono español y el Bund alcanzó CAC 40 (Fr) 3.554 3.582 -0,8% 12,5% 424p.b. (vs 417p.b en apertura), a medida que surgen las dudas FTSE 100 (GB) 5.894 5.916 -0,4% 5,8% FTSE MIB (It) 16.470 16.624 -0,9% 9,1% sobre si España pedirá o no ayuda al fondo europeo de rescate. Australia 4.395 4.403 -0,2% 8,3% Mantener la incertidumbre es un riesgo que ya está teniendo su Shanghai A 2.170 2.177 -0,3% -5,8% efecto sobre la curva de tipos de la deuda española, escalando la Shanghai B 218 219 -0,3% 1,2% TIR del bono a 10 años hasta niveles superiores al 6%. Por su Singapur (Straits) 3.073 3.079 -0,2% 16,1% parte, Merkel ha defendido el plan de compra de bonos (OMC) en Corea 2.002 2.002 0,0% 9,6% una entrevista, e instó a mantener la hoja de ruta reformista Hong Kong 20.667 20.658 0,0% 12,1% pese a las consecuencias sobre el crecimiento en el corto plazo. El India (Sensex30) 18.524 18.542 -0,1% 19,9% euro se mantuvo casi en 1,31$. En definitiva, las bolsas Brasil 61.806 62.105 -0,5% 8,9% retrocedieron milimétricamente por razones técnicas y ante el México 40.619 40.693 -0,2% 9,6% respeto que imponen las emisiones españolas (martes y jueves), * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas los bonos se debilitaron por la mejora del contexto (no sólo Ibex 35 % diario % diario periféricos, también Bund) y el euro resistió sorprendentemente. GRIFOLS SA 5,2% ARCELORMITTA -3,8% Hora País Indicador Periodo Tasa (e) Ant. FCC 4,6% BANCO SABADE -2,7% Hora 10:30h ESP 4.500M€ en letras a 12 y 18 meses Tasa SACYR VALLEH 3,6% MAPFRE SA -2,3% EuroStoxx 50 % diario % diario 10:30h GB IPC Ago m/m 0,5% 0,1% INDITEX 2,1% ARCELORMITTA -4,0% 11:00h ALE ZEW sent. actual Sep Ind. 18 18,2 REPSOL SA 1,5% NOKIA OYJ -2,7% 11:00h ALE ZEW sentim. económico Sep Ind. -20 -25,5 SOC GENERALE 1,1% FRANCE TELEC -2,4% Dow Jones % diario % diario 15.00h EEUU Entrada de Capitales total Jul 000M -- 16,7B PFIZER INC 0,9% ALCOA INC -2,6% Indicadores para el resto de la semana Jm AT&T INC 0,9% BANK OF AMER -2,6% X;s/h JAP Tipos del BoJ % 0,10% 0,10% MERCK & CO 0,9% BOEING CO/TH -1,9% u Futuros X;10:30h GB Actas del BoE lm *Var. desde cierre no cturno . Último Var. Pts. % día X;14:30h EEUU Permisos Construcción Ago 000 792K 812K 1er.Vcto. mini S&P 1.461,75 1,00 0,07% 1er Vcto. EuroStoxx50 2.582 4,0 0,16% X;14:30h EEUU Viviendas iniciadas Ago 000 768K 746K 1er Vcto. DAX 7.398,50 9,50 0,00% X;16:00h EEUU Vtas. Vivienda 2ª mano Ago M 4,55M 4,47M 1er Vcto.Bund 139,00 0,07 0,05% J;10:00h UEM PMI Manufacturero Adel Sep Ind. 46 45,1 Bonos J;10:30h ESP 4.500M€ en bonos a 3 y 10 años 17-sep 14-sep +/- día +/- año Alemania 2 años 0,08% 0,10% -2,0pb -6,00 J;16:00h EEUU Indicador Adelantado Ago -0,10% 0,40% Alemania 10 años 1,67% 1,71% -3,4pb -15,70 J;16:00h EEUU Fed de Filadelfia Sep Ind. -3 -7,1 EEUU 2 años 0,25% 0,25% 0,4pb 1,5 EEUU 10 años 1,84% 1,87% -2,4pb -3,47 V s/h ITA Rajoy visita a Monti en Roma Japón 2 años 0,098% 0,100% -0,2pb -3,80 DyL MEX G20 Ministros de finanzas Japón 10 años 0,803% 0,83% -2,3pb -18,90 Diferenciales renta fija en punto s básico s Divisas Hoy: “Bolsas laterales, con España en el foco” 17-sep 14-sep +/- día % año Bolsas asiáticas débiles anoche por la tensión entre China y Euro-Dólar 1,3117 1,3130 -0,001 1,2% Euro-Libra 0,8071 0,8094 -0,002 -3,2% Japón. Las consecuencias económicas son evidentes. Esto ha Euro-Yen 103,24 102,93 0,310 3,6% permitido un ligero abaratamiento del petróleo. Hoy España Dólar-Yen 78,65 78,71 -0,060 2,3% emitirá 4.500M€ en letras a 12 y 18 meses, que seguramente se +/- día: en pb; %año : Var. desde cierre de año anterio r colocarán sin problemas. Pero los costes de la deuda van en Materias primas aumento a medida que surgen las dudas sobre si España pedirá 17-sep 14-sep % día % año o no ayuda. Mantener la incertidumbre es un riesgo. En Europa CRBs 314,46 320,92 -2,0% 3,0% Brent ($/b) 114,23 117,59 -2,9% 6,2% se publicará el ZEW alemán (sentimiento económico) a las 11h, West Texas($/b) 96,62 99,00 -2,4% -2,2% que se espera sea menos malo que los anteriores, y en EEUU se Oro ($/onza)* 1761,45 1770,40 -0,5% 12,6% publicarán las entradas de capitales que se esperan aceptables. * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Las bolsas podrían continuar planas, consolidando niveles. Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) Aunque no podemos perder de vista ciertos factores que podrían POR 4,87 6,78 traer cierta tensión. Las próximas semanas se van a conocer los 2,09 test de estrés de la banca española y se conocerá el informe de la IRL 6,55 Troika sobre Grecia. La primera noticia podría ser positiva, ITA 2,26 3,45 mientras que la segunda más bien preocupante. El euro podría FRA 0,15 mantener el ritmo alcista, apreciándose ligeramente frente al $ 0,63 hacia 1,315$, mientras que el Bund retroceder algo (¿1,70%?). ESP 3,25 4,32 2A 10A Los bonos españoles sufrirán algo más hasta que haya tenido lugar la subasta del jueves y a partir de ese momento 0,00 2,00 4,00 6,00 8,00 probablemente se recuperarán. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico EEUU.- (i) El Empire Manufacturing (actividad industrial en los estados de Nueva York y parte de Filadelfia) se contrajo en septiembre a -10,4 vs -2,0 esp. vs -5,85 anterior; (ii) Por otra parte, en el frente político, según Realpolitics, Romney empieza a debilitarse en estados clave. Además, parece que hay un video polémico que podría erosionar su imagen y perjudicar la intención de voto. UEM.- (i) La Balanza Comercial continúa mostrando superávit en el mes de julio, +15.600M€ vs +15.000M€ esp. vs +13.600M€ ant., revisado a la baja desde +14.900M€. Sujeta a estacionalidad se mantiene en terreno positivo, aunque inferior al dato estimado +7.900M€ vs +9.800M€ esperado vs +9.500M€ revisado desde +10.500M€. (ii) Las exportaciones disminuyeron en julio -2,0% vs +2,4% ant. Importaciones sujetas a estacionalidad, -1,2% vs +0,7% anterior. FRANCIA.- Colocó 6.785M€ en letras con intereses negativos en una de las tres emisiones y con una demanda contundente. Letras a 3 meses colocó 3.798M€ con un a rentabilidad negativa de -0,012 vs -0,021 anterior y un bid to cover 2,77x. Letras a 6 meses colocó 1.293M€ a una rentabilidad de 0,004% vs 0,008% anterior y un bid to cover 5,83x . Letras a 12 meses colocó 1.694m€con una rentabilidad media 0,029% vs 0,004% anterior y un bid to cover 2,68x. SUIZA.- El Gobierno ha revisado su estimación de PIB’12 desde +1,4% hasta +1,0%. CHINA/JAPÓN.- El enfrentamiento entre China y Japón provocada por la disputa territorial por las islas Senkaku y Diayou, podría poner en riesgo la recuperación de la debilitada economía mundial. Las tensiones van en aumento. La embajada japonesa y las tiendas y plantas de esta nacionalidad han sido atacadas por miles de ciudadanos chinos. Según los datos del ministerio de finanzas japonés, la inversión extranjera directa de sus multinacionales en China (Honda, Toyota, Canon, Panasonic…) rondó los 6.300M€ en 2010. Igual que ocurrió con la tragedia de Fukusima, si la producción de estas empresas se ve interrumpida, la cadena mundial de suministro podría verse afectada. CHINA.- Precios inmobiliarios de agosto: suben en 15 ciudades vs 11 en julio, mientras que retroceden en 53 vs 57. Parece una ligera mejora. AUSTRALIA.- Las actas de la última reunión de su b.c. dejan abierta la puerta a bajar tipos si la actividad económica se ve perjudicada como consecuencia del debilitamiento de las materias primas o cualquier otra causa. INDIA.- Aumenta la inflación en tasa a/a 10,03% vs 9,86% anterior. Un poco alto para un entorno de tipos en aprox. 8%. RUSIA.- (i) La Producción Industrial en agosto aumentó menos de lo estimado hasta +2,1% vs +3,1% esp. vs +3,4% ant. (ii) Los Precios de Producción de agosto aumentaron en tasa m/m +5,1% vs +2,7% esp. vs -1,1% ant. En tasa a/a +6,6% vs +4,8% esp. vs +4,1% ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española TELEFÓNICA (Neutral; Pº Obj: 15,5; Cierre: 11,5 Eur): Cambios en la cúpula directiva.- César Alierta, presidente de la compañía, anunció ayer el nombramiento de José María Álvarez-Pallete como Consejero Delegado, en sustitución de Julio Linares. Éste permanecerá ligado a la empresa como vicepresidente tercero. En sustitución de Álvarez-Pallete, Eva Castillo ocupará la presidencia ejecutiva de Telefónica Europa. Por otro lado, Santiago Fernández Valbuena ha sido nombrado vocal del consejo de administración. Con estos cambios, Alierta rejuvenece la cúpula directiva de la entidad. Habrá que ver si esto es suficiente para que la compañía comience a recuperar cuota de mercado en España y/o salga reforzada de la actual crisis. Impacto: Positivo. 3.- Bolsas europeas ROYAL DUTCH SHELL (Cierre: 27,91€; Var. Día: -0,05%): Aplaza sus proyectos de exploración en el Ártico hasta el próximo año.- La compañía no ha podido extraer petróleo del Ártico este año y abandonará momentáneamente sus actividades de exploración, ya que a partir del 24 de septiembre, las autoridades de EE.UU. supervisoras de ese territorio prohíben las actividades de exploración durante el invierno por el riesgo de escapes de crudo. Shell planea continuar explorando el año que viene, después de haber invertido 4.500 M.$ desde 2005, prácticamente un 16% de la inversión en capital anual de Shell. Actualmente se estima que el Ártico contiene un 30% de las reservas de gas y un 13% de las reservas de petróleo que están sin explorar. Impacto: Negativo. H&M (Cierre: 241,94 SEK; Var. Día: -2,09%;): Freno en las ventas de agosto.- La firma sueca de ropa ha experimentado una ralentización en sus ventas durante el mes de agosto. Éstas han aumentado +6% vs +11% anterior y, en términos comparables, han caído -4% vs +2% en julio. Esto repercutió negativamente en su cotización durante la jornada de ayer. Aún así, en lo que va de año sólo ha registrado descensos de las ventas Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas comparables en dos ocasiones. Mañana presenta resultados Inditex así que tendremos oportunidad de ver si la española también está sufriendo cierta relajación de las ventas. Impacto: Negativo. SECTOR AUTOMÓVIL.- Las ventas de automóviles en Europa cayeron un 8,5% en el mes de agosto. En cifras acumuladas de los 8 primeros meses del año, las ventas han sufrido un retroceso de -6,6% con respecto al mismo período de 2011. Ford registró las peores cifras, con un descenso de -29%, mientras las marcas de los grupos General Motors y Fiat retrocedieron -18%. Por el contrario, las ventas de Volkswagen crecieron +1,6%. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecomunicaciones +0,53%; Salud +0,51%; Consumo básico +0,2% Los peores: Materiales -1,48%; Financieras -1,06%; Energía -0,78%. APPLE (Cierre: 699,787$; Var. Día: +1,23%).- Los pedidos del nuevo iPhone 5 baten día tras día las expectativas de la compañía. Han anunciado nuevo récord en ventas con más de 2M de unidades en sólo 24h. La elevada demanda obligará a retrasar parte de los envíos previstos para el 21 de septiembre hasta el mes de octubre. Sus competidores Samsung y Nokia han lanzado agresivas campañas publicitarias con el slogan “No hay que ser un genio” para mostrar que sus últimos modelos (Galaxy S III y Lumia 920 respectivamente) superan las prestaciones del iPhone 5. Actividad: Tecnología. LOWE´S (Cierre: 29,23$; Var. Día: -0,58%).- Ha retirado la oferta de 1.860M$ para adquirir la canadiense Rona tras haber sido rechazada su propuesta. Rona también se opuso a la proposición de Home Depot por considerar que ambas nos eran suficientes para sus accionistas. Ayer las acciones de Rona cayeron un -12% (bolsa de Toronto) al perder la oferta por parte de Lowe´s. Actividad: Menaje del hogar. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.